Aby uniknąć nadmiernego ryzyka przed podjęciem decyzji o udzieleniu finansowania, instytucje finansowe dokładnie prześwietlają wnioskujących, wyliczając ich zdolność kredytową. Czym jest w praktyce zdolność kredytowa i od czego zależy?

Co to jest zdolność kredytowa?

Zdolność kredytowa to zdolność do spłaty zaciągniętego zobowiązania wraz z odsetkami ze wskazanych w harmonogramie spłaty terminach. Można określić ją także jako maksymalną kwotę, jaką przy konkretnych wpływach i wydatkach może pożyczyć kredytobiorcy instytucja finansowa.

Od czego zależy zdolność kredytowa? Jak jest liczona?

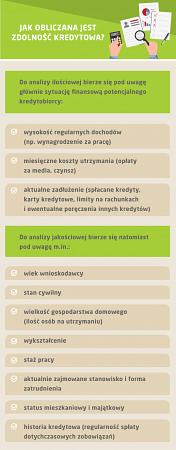

Na zdolność kredytową wpływają przede wszystkim:

- rodzaj kredytu;

- kwota kredytu;

- okres spłaty;

- rodzaj rat — równe lub malejące;

- wiek kredytobiorcy;

- wysokość wkładu własnego (w przypadku kredytów hipotecznych i mieszkaniowych);

- wysokość i źródło dochodów;

- liczba osób na utrzymaniu;

- kwota wydatków związanych z utrzymaniem gospodarstwa domowego;

- kwoty aktualnie spłacanych kredytów i pożyczek;

- limity na kartach kredytowych i w liniach debetowych;

- historia kredytowa w Biurze Informacji Kredytowej.

Wyliczając zdolność kredytową, instytucje finansowe wykorzystują zaawansowane algorytmy i systemy kalkulacji. Podstawą kalkulacji są dane zawarte we wniosku kredytowym, dodatkowych dokumentach oraz dane z ogólnodostępnych rejestrów i baz — Biura Informacji Kredytowej czy Biur Informacji Gospodarczej. Co ważne — choć wszystkie biorą pod uwagę te same czynniki, dokonują kalkulacji w indywidualny sposób. W praktyce oznacza to, że w zależności od banku zdolność kredytowa tego samego wnioskującego może znacząco się różnić. W przypadku kredytów hipotecznych różnice mogą wynosić kilkadziesiąt, a nierzadko nawet kilkaset tysięcy złotych.

Czy pożyczka bez sprawdzania BIK jest możliwa?

Czy osoba, która posiada kiepską historię kredytową w Biurze Informacji Kredytowej, może otrzymać pożyczkę? Czy pożyczki bez BIK są możliwe?

Weryfikacja zdolności kredytowej przez bank

Przed podjęciem decyzji o udzieleniu finansowania banki drobiazgowo prześwietlają wnioskującego, analizując nie tylko jego dochody i wydatki, ale także historię kredytową w BIK-u. Opóźnienia w spłacie pożyczek i kredytów, zwłaszcza te wynoszące ponad 14 dni w większości przypadków znacząco utrudniają, a często wręcz uniemożliwiają otrzymanie dodatkowych środków.

Weryfikacja zdolności kredytowej przez instytucje pozabankowe

Choć większość instytucji pozabankowych także zagląda do rejestru Biura Informacji Kredytowej, firmy pożyczkowe stosują mniej radykalne niż banki kryteria udzielania pożyczek. W ich przypadku kiepska historia kredytowa może, ale wcale nie musi być przyczyną odmownej decyzji. Wiele zależy tu także od innych czynników i ogólnej oceny zdolności do spłaty. Jeśli masz kiepską historię kredytową, masz zdecydowanie większe szanse na pożyczenie pieniędzy w pozabankowej instytucji finansowej aniżeli w banku.

Inflacja i wzrost stóp procentowych a spadek zdolności kredytowej

Na skutek kilkunastu podwyżek stóp procentowych od października 2021 roku raty kredytów i pożyczek z oprocentowaniem zmiennym znacząco wzrosły (w przypadku kredytów hipotecznych — nawet o 100%!).

Jeśli dziś weźmiesz kredyt, jego rata będzie więc znacznie wyższa, niż byłaby rok wcześniej. Warunkiem pozytywnej decyzji kredytowej będzie więc konieczność posiadania zdecydowanie wyższej niż w przeszłości zdolności kredytowej. Najbardziej odczuwalne różnice dadzą się we znaki osobom, które planują sięgnąć po kredyt długoterminowy — hipoteczny, mieszkaniowy czy kredyt gotówkowy z kilkuletnim okresem spłaty.

Co jeszcze obniża zdolność kredytową?

Zdolność kredytową mogą obniżyć:

- wysokie wydatki związane z utrzymaniem gospodarstwa domowego;

- czerpanie dochodów z niestandardowych źródeł;

- złożenie zbyt wielu wniosków kredytowych;

- limity na kartach kredytowych i w liniach debetowych. Nawet jeśli nie korzystasz z limitów kredytowych, kredytodawca potraktuje je jako aktywne kredyty, a Twoja zdolność kredytowa będzie niższa;

- kiepska historia kredytowa w BIK-u.

Jak poprawić/zwiększyć zdolność kredytową — jak przygotować się do wzięcia kredytu lub pożyczki?

Chcesz poprawić swoją zdolność kredytową? Oto 6 sposobów, które pomogą Ci ciągnąć cel.

- Porozmawiaj z pracodawcą na temat możliwości zawarcia umowy o pracę na czas nieokreślony. Choć uzyskanie kredytu przez osobę, która wykonuje obowiązki na podstawie umowy cywilnoprawnej lub prowadzi własną działalność gospodarczą, jest możliwe, najbardziej preferowaną przez kredytodawców (zwłaszcza w kontekście kredytów długoterminowych) formą zatrudnienia jest umowa o pracę na czas nieokreślony. Przygotowania do złożenia wniosku kredytowego będą doskonałą okazją do rozmowy z przełożonym.

- Zrezygnuj z kart kredytowych i limitów debetowych w koncie osobistym. Zwłaszcza jeśli w ogóle z nich nie korzystasz lub korzystasz jedynie sporadycznie.

- Rozważ dłuższy okres kredytowania. Dłuższy okres spłaty to niższa rata, a co za tym idzie — niższa wymagana przez kredytodawcę zdolność kredytowa.

- Spłać drobne kredyty gotówkowe. Podobnie jak linie debetowe, także inne kredyty i pożyczki obciążają zdolność kredytową. Jeśli to możliwe, spłać je.

- Weź na raty drobny sprzęt AGD lub RTV. Tę radę powinny wziąć do serca przede wszystkim osoby, które nigdy wcześniej nie brały kredytu ani pożyczki, a co za tym idzie — nie mają żadnej historii kredytowej w BIK-u. Dla wielu banków „czysta karta” nie będzie zaletą, lecz niewiadomą stawiającą pod znakiem zapytania terminowość w spłacie zobowiązań.. Spłacając raty w terminie, potwierdzisz, że jesteś rzetelnym płatniczo i wiarygodnym kredytobiorcą.

- Rozważ wzięcie kredytu z inną osobą. Jeśli nie masz wymaganej przez kredytodawcę zdolności do spłaty, rozważ wzięcie kredytu z innym kredytobiorcą. Pamiętaj jednak, że jego zdolność kredytowa także powinna być odpowiednio wysoka. W innym przypadku dodatkowy kredytobiorca, zamiast pomóc, może wręcz zaszkodzić.

Pamiętaj, że przygotowania do wzięcia kredytu warto rozpocząć co najmniej kilka miesięcy przed planowanym złożeniem wniosku.

Artykuł powstał we współpracy z vivus.pl