W Sejmie jest właśnie procedowana ustawa o KSeF. Ma być największą zmianą w księgowości od wprowadzenia JPK. Jak KSeF przełoży się na prowadzenie firmy handlowej?

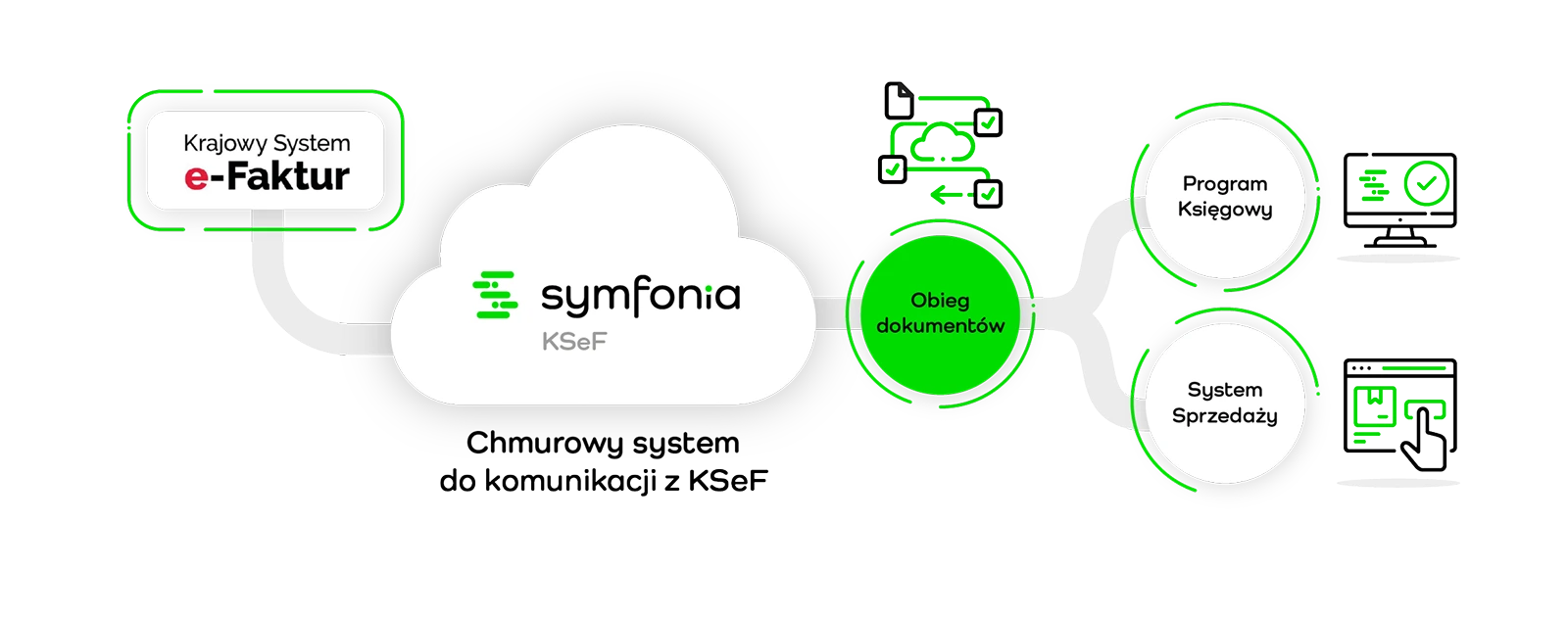

Krajowy System e-Faktur (KSeF) diametralnie zmieni obieg dokumentów w firmach handlowych, wprowadzając obowiązek fakturowania ustrukturyzowanego. Oznacza to, że każda faktura VAT będzie musiała zostać wystawiona w ściśle określonym formacie XML, zgodnym z oficjalnym schematem logicznym, opracowanym przez Ministerstwo Finansów. Zanim dokument trafi do kontrahenta, musi zostać wystawiony bezpośrednio w KSeF lub za pośrednictwem systemu klienta, zintegrowanego z KSeF. Ten system stanie się jedynym kanałem przesyłania faktur między przedsiębiorcami. Faktura będzie uznawana za wystawioną dopiero po nadaniu jej unikalnego numeru identyfikacyjnego przez KSeF.

Dla firm handlowych – szczególnie w sektorze FMCG, gdzie liczba wystawianych faktur jest bardzo duża – oznacza to konieczność pełnej automatyzacji procesów. Ręczne wprowadzanie danych do KSeF byłoby nie tylko czasochłonne, ale również obarczone wysokim ryzykiem błędów. Kluczowe stanie się zintegrowanie istniejących systemów sprzedażowych, ERP i księgowych z nową infrastrukturą.

Wdrożenie KSeF wymusi dostosowanie systemów IT, przebudowę procesów wewnętrznych oraz przeszkolenie personelu. Zmiany te będą miały również wpływ na zarządzanie płynnością finansową – automatyczne przekazywanie danych do administracji skarbowej może znacząco przyspieszyć procesy kontrolne i weryfikacyjne.

Na czym polega różnica między elektroniczną fakturą, a fakturą np. w PDF-ie, której administracja nie uznaje za elektroniczną fakturę?

Choć wiele firm już dziś wystawia faktury elektroniczne w formacie PDF, nie spełniają one definicji faktury elektronicznej w rozumieniu KSeF. Dlaczego? Bo zgodnie z założeniami Krajowego Systemu e-Faktur, faktura elektroniczna to dokument wystawiony i przesłany w jednolitym, ustrukturyzowanym formacie XML, zgodnym z oficjalnym schematem logicznym, określonym przez Ministerstwo Finansów.

Ustrukturyzowany format XML umożliwia automatyczne przetwarzanie danych przez systemy informatyczne. Każdy element faktury – od nazwy sprzedawcy i nabywcy, przez kwoty, po stawki VAT – ma ściśle przypisane miejsce w strukturze, co eliminuje niejednoznaczności i znacząco ułatwia walidację danych.

Z kolei faktura w formacie PDF to jedynie graficzna reprezentacja dokumentu. Choć ma postać cyfrową, dane w niej zawarte nie są ustrukturyzowane w sposób umożliwiający ich automatyczne przetwarzanie. Aby „wyciągnąć” dane z pliku PDF, niezbędne jest wykorzystanie technologii OCR (optycznego rozpoznawania znaków) lub ręczne przepisywanie informacji – co zwiększa ryzyko błędów, opóźnienia i nakład pracy.

Z tego powodu administracja skarbowa nie uznaje faktur w formacie PDF za faktury ustrukturyzowane. Kluczowym wymogiem KSeF jest możliwość automatycznej weryfikacji i przetwarzania danych bez udziału człowieka – a tego PDF po prostu nie zapewnia.

Jakie są wady czy niedogodności związane z KSeF, a jakie mogą być korzyści dla firm, zwłaszcza w handlu i branży FMCG?

Jeśli chodzi o wady i niedogodności, to mówimy przede wszystkim o kosztach adaptacji. Wdrożenie KSeF może wiązać się z koniecznością zakupu nowego oprogramowania lub co najmniej aktualizacji albo rozbudowy już posiadanego. Niezbędne będzie także przeszkolenie pracowników i dostosowanie procesów wewnętrznych. Dla małych i średnich firm handlowych mogą to być znaczące obciążenia – zarówno czasowe, jak i finansowe oraz organizacyjne.

Problemem może też być złożoność techniczna implementacji tego rozwiązania. Integracja systemów, zapewnienie odpowiedniego poziomu bezpieczeństwa danych oraz przygotowanie procedur na wypadek awarii KSeF stanowią poważne wyzwanie dla działów IT, zwłaszcza w firmach o ograniczonych zasobach technologicznych.

Należy ponadto liczyć się z ryzykiem popełnienia błędów w okresie przejściowym, na początkowym etapie obowiązywania KSeF. Brak doświadczenia pracowników odpowiedzialnych za fakturowanie może spowodować wzrost liczby błędów przy wystawianiu dokumentów, co może prowadzić do opóźnień w rozliczeniach oraz napięć w relacjach z kontrahentami. Przejście na ustrukturyzowaną formę fakturowania wymusi też zmianę dotychczasowych przyzwyczajeń, szczególnie w zakresie prezentowania danych na fakturze i komunikacji z partnerami handlowymi. A to wymaga czasu i pracy.

Warto również pamiętać o zależności od infrastruktury zewnętrznej – sprawność działania przedsiębiorstw stanie się w dużej mierze zależna od dostępności i stabilności centralnego systemu KSeF, a także od stopnia integracji z własnymi systemami dziedzinowymi.

Ministerstwo Finansów zapewnia jednak, że wdrożenie KSeF przyniesie przedsiębiorcom wymierne korzyści. Które z nich będą Pana zdaniem najważniejsze?

To prawda, docelowo przedsiębiorcy, którzy sprawnie wdrożą system, mogą sporo zyskać. Mam na myśli przede wszystkim szybszy zwrot VAT. Zgodnie z zapowiedziami Ministerstwa Finansów, w przypadku faktur ustrukturyzowanych termin zwrotu tej daniny ma zostać skrócony z dotychczasowych standardowych 60 dni do 40, a docelowo nawet do 15. To ogromna korzyść dla firm handlowych, które często mają zamrożone znaczne środki w podatku VAT. Szybsze zwroty VAT, lepszy nadzór nad należnościami i zobowiązaniami oraz automatyzacja rozliczeń pozytywnie wpłyną na płynność finansową firm.

KSeF umożliwia też automatyzację całego cyklu fakturowania – od wystawiania dokumentów, przez ich odbiór, aż po zaksięgowanie. Przekłada się to na oszczędność czasu i redukcję kosztów operacyjnych. Dzięki standaryzacji zmniejszy się także liczba popełnianych błędów. Ujednolicenie formatu faktur oraz ich automatyczna walidacja w systemie KSeF zminimalizują liczbę pomyłek wynikających z ręcznego wprowadzania danych.

Uzupełnijmy, że ustrukturyzowane faktury sprzyjają automatyzacji po stronie zakupowej – od dekretacji po akceptację i płatność – co przyspiesza i upraszcza rozliczenia z dostawcami.

Ważną zaletą systemu będzie także bezpieczeństwo danych i centralna archiwizacja dokumentów – wszystkie faktury będą przechowywane przez 10 lat w centralnym systemie KSeF, co eliminuje konieczność tworzenia kosztownych archiwów lokalnych i ryzyko utraty dokumentacji. System usprawni też kontrole skarbowe, ponieważ dzięki bieżącemu dostępowi do danych transakcyjnych urzędy skarbowe będą mogły prowadzić je szybciej i będą one mniej uciążliwie dla firm. Dla przedsiębiorców oznacza to większą przewidywalność i krótszy czas ewentualnych postępowań.

Niewątpliwie należy jeszcze wspomnieć o aspekcie ekologicznym – zmniejszenia ilości papieru, ale i energii – bo to również bardzo ważny element tej zmiany.

Wspomniał Pan, że każda wystawiona faktura VAT, zanim trafi do kontrahenta będzie musiała zostać zarejestrowana w KSeF. Dopiero po nadaniu jej numeru w tym systemie będzie przesyłana do odbiorcy. Czy będzie to dotyczyć wszystkich faktur?

Jeśli przepisy nie ulegną zmianie, w momencie wejścia w życie obowiązku korzystania z KSeF każda faktura VAT – w tym również faktury korygujące i zaliczkowe – o ile nie zostanie wystawiona bezpośrednio w KSeF, będzie musiała zostać zarejestrowana w Krajowym Systemie e-Faktur, zanim trafi do kontrahenta. Obowiązek ten obejmie zdecydowaną większość transakcji, z nielicznymi wyjątkami, takimi jak faktury wystawiane przez podatników nieposiadających numeru NIP (np. osoby fizyczne nieprowadzące działalności gospodarczej), bilety jednorazowe uprawniające do przejazdu na odległość co najmniej 50 km czy faktury wystawiane w ramach procedur OSS (ang. One Stop Shop) i IOSS (ang. Import One Stop Shop).

Jak obieg dokumentów z udziałem KSeF będzie wyglądał od strony technicznej?

Pierwszym krokiem będzie wystawienie faktury – przedsiębiorca, o ile nie zdecyduje się na wystawienie jej bezpośrednio w KSeF, to wygeneruje ją w swoim systemie sprzedażowym lub ERP (ang. Enterprise Resource Planning) w formacie XML, zgodnym z oficjalną specyfikacją Ministerstwa Finansów. Krok drugi to przesłanie jej do KSeF za pośrednictwem dedykowanego interfejsu API (ang. Application Programming Interface) lub za pomocą aplikacji udostępnionej przez Ministerstwo Finansów.

W tym momencie nastąpi walidacja dokumentu i nadanie mu numeru. System KSeF zweryfikuje jego poprawność względem schematu logicznego. Jeśli walidacja zakończy się sukcesem, faktura otrzyma unikalny numer identyfikacyjny KSeF oraz datę wpływu. Na tym etapie stanie się ona e-fakturą ustrukturyzowaną.

Kolejny krok to udostępnienie zatwierdzonego dokumentu kontrahentowi w jego panelu w KSeF. Może on pobrać ją w formacie XML lub jako wizualizację. System zarejestruje datę udostępnienia faktury, co będzie stanowić formalne potwierdzenie jej doręczenia.

Zaznaczmy, że odbiorcy mogą uzyskać dostęp do dokumentów na dwa sposoby: bezpośrednio przez portal KSeF lub za pośrednictwem własnych systemów zintegrowanych z platformą. Dla wielu firm oznacza to konieczność gruntownej przebudowy dotychczasowego – w większości jeszcze analogowego – obiegu dokumentów. W szczególności dotyczy to firm, które do tej pory korzystały z ręcznego obiegu papierowych faktur, skanów PDF czy niezautomatyzowanych systemów dekretacji. Adaptacja do nowego modelu w wielu przypadkach wymagać zatem będzie zarówno zmian technologicznych, jak i organizacyjnych.

Termin obowiązkowego wystawiania faktur w KSeF będzie uzależniony od wysokości obrotów miesięcznych firmy. Najwięksi podatnicy będą do tego zobligowani od 1 lutego, natomiast zdecydowana większość firm handlowych z sektora MŚP będzie miała taki obowiązek dopiero od kwietnia 2026 roku. Czasu mają więc sporo…

Choć rzeczywiście w przypadku większości firm handlowych obowiązek korzystania z KSeF wejdzie w życie dopiero w kwietniu 2026 roku, to jednak czasu na przygotowania jest znacznie mniej, niż się wydaje. Skala zmian organizacyjnych i technologicznych sprawia, że działania warto rozpocząć już teraz. Tym bardziej, że e-faktury wystawiane od 1 lutego przyszłego roku przez największe podmioty, będą przecież wysyłane do różnych podmiotów, nie tylko największych.

To aż tak skomplikowane?

Radziłbym nie czekać, ponieważ pracy może być sporo. W pierwszym kroku należy przeprowadzić audyt i analizę procesów. Punktem wyjścia powinno być dokładne zmapowanie obecnych procesów związanych z wystawianiem, wysyłaniem, odbieraniem i akceptacją faktur. Kluczowe jest zidentyfikowanie obszarów wymagających automatyzacji, modyfikacji lub pełnej reorganizacji w kontekście nowego modelu e-fakturowania.

Następnie należy dokonać weryfikacji możliwości integracji posiadanego oprogramowania z systemem eFaktur. Cyfryzacja to przede wszystkim automatyzacja – dlatego niezwykle istotna jest ocena posiadanego oprogramowania pod kątem zgodności z KSeF. Jeśli firma korzysta z przestarzałych, niewspieranych rozwiązań, może okazać się, że ich aktualizacja będzie niewystarczająca. W wielu przypadkach konieczny może być zakup nowego systemu, który zapewni pełną integrację z KSeF.

Krok kolejny to integracja systemów, weryfikacja możliwości integracyjnych systemów sprzedażowych, księgowych i pozostałych składowych ERP. Idealnie, jeśli umożliwiają one automatyczne generowanie faktur w formacie XML, bezpośrednią wysyłkę do KSeF, odbiór i przetwarzanie faktur zakupowych, elektroniczne zatwierdzanie, dekretację oraz przypisywanie do centrów kosztowych

Na tym nie koniec, należy też przetestować procesy w środowisku KSeF. Warto rozpocząć testy z wykorzystaniem środowiska testowego KSeF już na etapie konfiguracji. Umożliwia to wczesne wychwycenie błędów, sprawdzenie poprawności przepływu danych oraz dostosowanie integracji przed wejściem w życie obowiązku.

W tym momencie firma jest już wyposażona w odpowiednie i sprawdzone narzędzia. Siadamy do komputera, wciskamy [ENTER] i gotowe?

Oczywiście to dopiero początek wdrożenia. Przede wszystkim należy przeprowadzić szkolenia pracowników. Skuteczne wdrożenie KSeF nie będzie możliwe bez zaangażowania wszystkich działów: sprzedaży, zakupów, księgowości, IT i compliance. Pracownicy powinni wiedzieć, jakie są nowe obowiązki, kto i za co odpowiada oraz jak korzystać z nowego systemu. Warto zorganizować szkolenia i warsztaty, które pozwolą zbudować wewnętrzne kompetencje.

Dalsze działania to opracowanie i aktualizacja procedur – każda firma powinna opracować lub zaktualizować wewnętrzne procedury dotyczące wystawiania i przesyłania faktur przez KSeF, odbierania i akceptowania faktur zakupowych, postępowania z fakturami korygującymi, obsługi sytuacji wyjątkowych (np. awarie systemu, tryb offline).

Warto podkreślić, że KSeF to nie tylko zmiana technologiczna, ale transformacja całego modelu pracy z dokumentami. Firmy, które rozpoczną przygotowania odpowiednio wcześnie i przeprowadzą je kompleksowo, nie tylko spełnią obowiązki ustawowe, ale zyskają realną przewagę operacyjną.

A jeżeli firma korzysta już z nowoczesnego oprogramowania do księgowania lub ma nawet system ERP, to czy dostosowanie do KSeF będzie prostsze? Jak to wygląda w praktyce, ile czasu zajmuje i ile kosztuje?

Jeśli firma już korzysta z systemu klasy ERP lub innych narzędzi wspierających fakturowanie, księgowość i elektroniczny obieg dokumentów, proces dostosowania do KSeF może być zdecydowanie prostszy – choć niekoniecznie bezproblemowy.

Obecnie, mimo że prace legislacyjne nadal trwają, dostawcy i integratorzy oprogramowania intensywnie przygotowują swoje systemy do obsługi KSeF. Większość renomowanych producentów ERP planuje lub już oferuje dedykowane moduły lub aktualizacje, które umożliwiają generowanie faktur w wymaganym formacie XML oraz zapewniają komunikację z KSeF. To zazwyczaj najprostsza i najmniej ryzykowna ścieżka adaptacji.

Jednak w sytuacji gdy przedsiębiorstwo używa własnych, indywidualnie rozwijanych systemów lub rzadziej spotykanych narzędzi, konieczna może być integracja z KSeF za pomocą API, czyli zestawu reguł umożliwiających komunikację i wymianę danych między różnymi aplikacjami. Tego typu integracja wymaga zaangażowania działu IT lub wsparcia zewnętrznych specjalistów, co oznacza dłuższy czas realizacji i wyższy poziom złożoności projektu.

Jednym z najważniejszych, a niestety często bagatelizowanych elementów wdrożenia KSeF jest intensywne testowanie całego procesu obiegu dokumentów – od generowania faktur, przez ich przesyłanie do systemu, po odbiór i walidację danych. Wczesne wykrycie błędów i wąskich gardeł w komunikacji z KSeF pozwala uniknąć przestojów operacyjnych i problemów przy wejściu systemu w życie.

Ile taki proces wdrożenia KSeF może potrwać?

Czas potrzebny na pełną implementację zależy od wielu czynników, m.in. wielkości firmy i liczby obsługiwanych faktur, stopnia złożoności procesów (np. struktury akceptacji faktur kosztowych), liczby i różnorodności systemów IT w organizacji, dostępności dostawców oprogramowania i usług integracyjnych, dostępnych zasobów wewnętrznych (zespół IT, dział finansowy, project managerowie).

W praktyce oznacza to, że proces adaptacji do KSeF może trwać od kilku tygodni do kilku miesięcy, a w większych organizacjach nawet dłużej. Tym bardziej warto działać z wyprzedzeniem – zwłaszcza że w miarę zbliżania się terminu wejścia w życie przepisów, może wzrosnąć presja na dostępność integratorów i dostawców usług IT.

A jakie mogą być koszty całego przedsięwzięcia?

Zakres i wysokość kosztów związanych z wdrożeniem KSeF mogą się znacząco różnić w zależności od wielu czynników.

Wymieńmy kluczowe.

Model licencjonowania oprogramowania – czy firma korzysta z licencji wieczystej, czy z rozwiązania subskrypcyjnego (SaaS). Częstotliwość aktualizacji systemu – firmy regularnie aktualizujące oprogramowanie mogą liczyć na łatwiejszą adaptację. Zakres prac integracyjnych – konieczność dostosowania lub rozbudowy istniejących systemów IT pod kątem wymiany danych z KSeF. Liczba pracowników wymagających przeszkolenia – im więcej użytkowników, tym większe nakłady na przygotowanie zespołu. I wreszcie stan infrastruktury IT – jeśli obecny sprzęt lub sieć nie spełniają wymagań, konieczna może być ich modernizacja.

O jakich kwotach mówimy?

Jeśli chodzi o koszty, to duże przedsiębiorstwa, posiadające rozbudowane systemy ERP i złożone procesy biznesowe, muszą liczyć się z kosztami sięgającymi od kilkudziesięciu do nawet kilkuset tysięcy złotych – w zależności od zakresu integracji i liczby użytkowników. Mniejsze firmy, korzystające z gotowych, standardowych rozwiązań dostępnych na rynku, mogą zrealizować wdrożenie przy nakładach rzędu od kilku do kilkunastu tysięcy złotych.

Wobec powyższego, co doradzałby Pan tym mniejszym firmom handlowym?

Dla branży handlowej wdrożenie KSeF powinno stać się priorytetem strategicznym. To nie tylko zmiana regulacyjna, ale fundamentalna transformacja w zakresie zarządzania dokumentacją i finansami. Im wcześniej firmy rozpoczną przygotowania – od audytu wewnętrznych procesów, przez dialog z dostawcami systemów IT, po szkolenia zespołów i testy rozwiązań – tym większa szansa na płynne przejście przez proces adaptacji.

Wczesne i świadome wdrożenie KSeF to nie tylko sposób na uniknięcie ryzyk i ewentualnych kar. To także – a może przede wszystkim – szansa na automatyzację, redukcję kosztów oraz poprawę płynności finansowej, co w sektorze handlu i FMCG może stanowić realną przewagę konkurencyjną.