Krótka historia aplikacji typu wallet

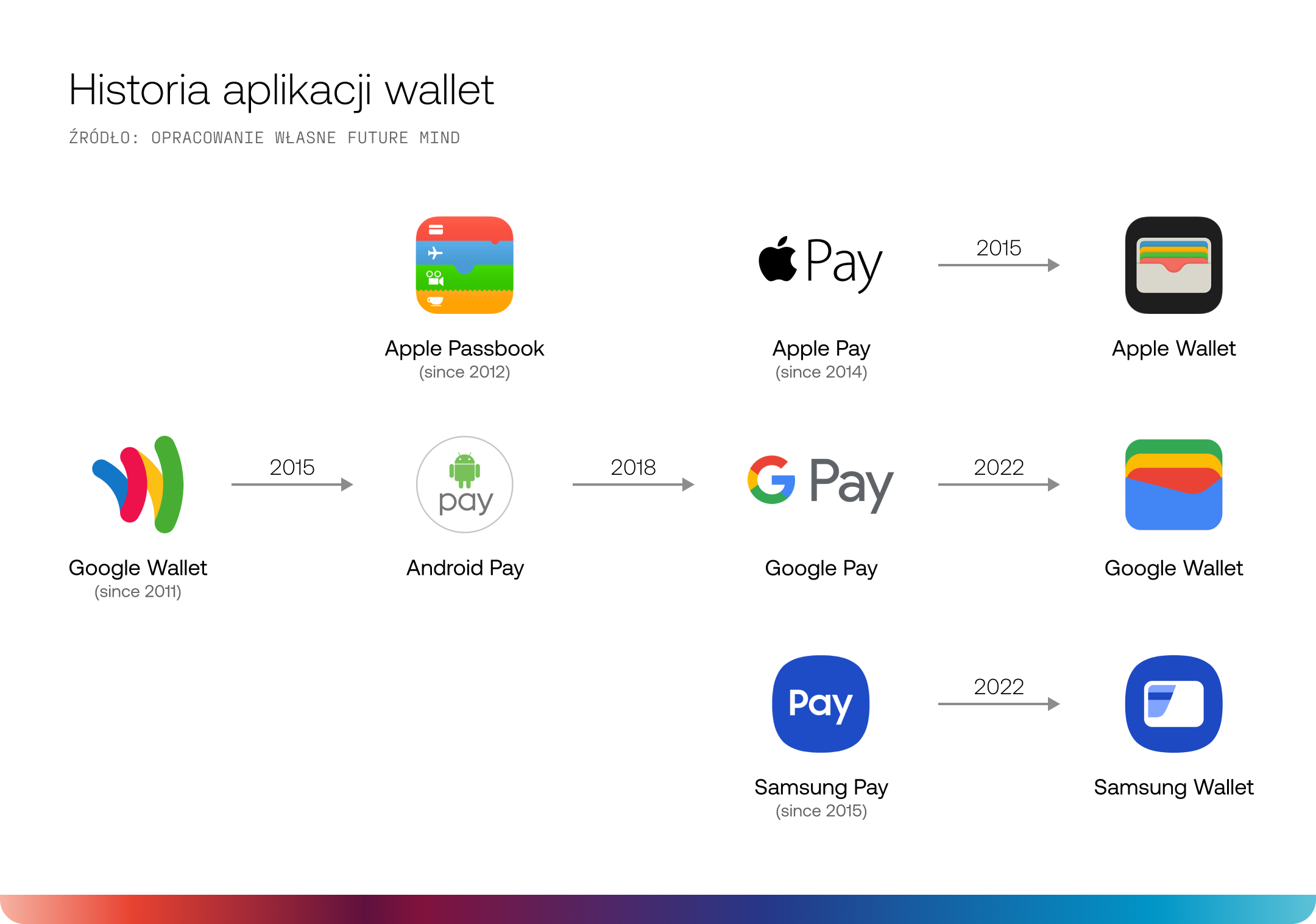

Historia cyfrowych portfeli to tylko ziarenko piasku na pustyni historii pieniędzy, lecz mimo tego jest bardzo ciekawa. Opracowanie bezpiecznych płatności zbliżeniowych za pomocą urządzeń mobilnych umożliwiła technologia NFC (near-field communication), czyli radiowy sposób przesyłania danych z bliskiej odległości. Za momenty przełomowe możemy uznać rok 2014 i wypuszczenie na rynek Apple Pay oraz rok 2015 i start Android Pay, czyli premiery najpopularniejszych aplikacji do płatności mobilnych.

Jednak pomysł przeniesienia całego portfela do telefonu chodził po głowie technologicznym gigantom z Doliny Krzemowej już wcześniej. W 2011 Google zaprezentowało Google Wallet, czyli aplikację integrującą karty płatnicze (bez NFC), karty lojalnościowe i promocje, a rok później Apple pokazało światu aplikację Passbook zastępującą karty lojalnościowe i przechowującą bilety.

Obecnie na rynku cyfrowych portfeli mamy aplikacje Apple Wallet (od 2015 roku) i Google Wallet (od 2022 roku – to inna aplikacja niż Google Wallet z 2011 roku). Warto wspomnieć też o rozwiązaniu Samsunga o nazwie Samsung Wallet, które w 2022 wyrosło z aplikacji do płatności Samsung Pay.

Od płacenia po szwajcarski scyzoryk

Podstawową funkcjonalnością aplikacji wallet jest możliwość płacenia kartą, co wynika z ich pierwotnego zastosowania. Jednak wszystkie omawiane aplikacje wallet mogą też służyć jako wirtualne klucze do wybranych modeli nowych aut. Dodatkowo aplikacje Google i Apple agregują bilety komunikacyjne (np. PKP lub Ryanair) oraz bilety na wydarzenia kulturalne i sportowe, a w USA pozwalają na dodanie dokumentów tożsamości, oferując funkcje podobne do polskiego mObywatela.

Zakres możliwości aplikacji wallet sprawia, że już teraz z powodzeniem zastępuje klasyczne portfele.

Wallety i programy lojalnościowe

Zarówno Apple, jak i Google większość integracji ze swoimi portfelami opierają na tzw. Passach, czyli cyfrowych reprezentacjach kart, które wcześniej były dostępne w formie papierowej (np. bilet na samolot) czy plastikowej (np. karta wstępu do klubu).

Forma integracji typu Pass jest także przydatna w przypadku programów lojalnościowych, które wykorzystują kod klienta lub karty plastikowe. Dzięki niej użytkownicy mogą w łatwy sposób zeskanować swój kod klienta podczas zakupów w sklepie. Co więcej, wirtualna karta może wyświetlać aktualny stan punktów lub inne przydatne informacje, co nie jest możliwe w przypadku tradycyjnych, fizycznych kart.

Od strony klienta zsynchronizowanie walleta z programem lojalnościowym jest bardzo proste i ogranicza się do kliknięcia jednego przycisku:

Dodatkowo Google pozwala użytkownikowi na „ręczne” dodanie karty lojalnościowej do swojego cyfrowego portfela i przechowywanie jej w wersji cyfrowej. Wystarczy tylko zeskanować kod kreskowy – nawet w przypadku programów lojalnościowych nieposiadających oficjalnego wsparcia integracji z aplikacjami wallet.

Apple idzie jednak o krok dalej i oferuje swoim użytkownikom znacznie prostszy zapis do programu lojalnościowego.

Czy Apple próbuje zastąpić lojalnościowe aplikacje mobilne?

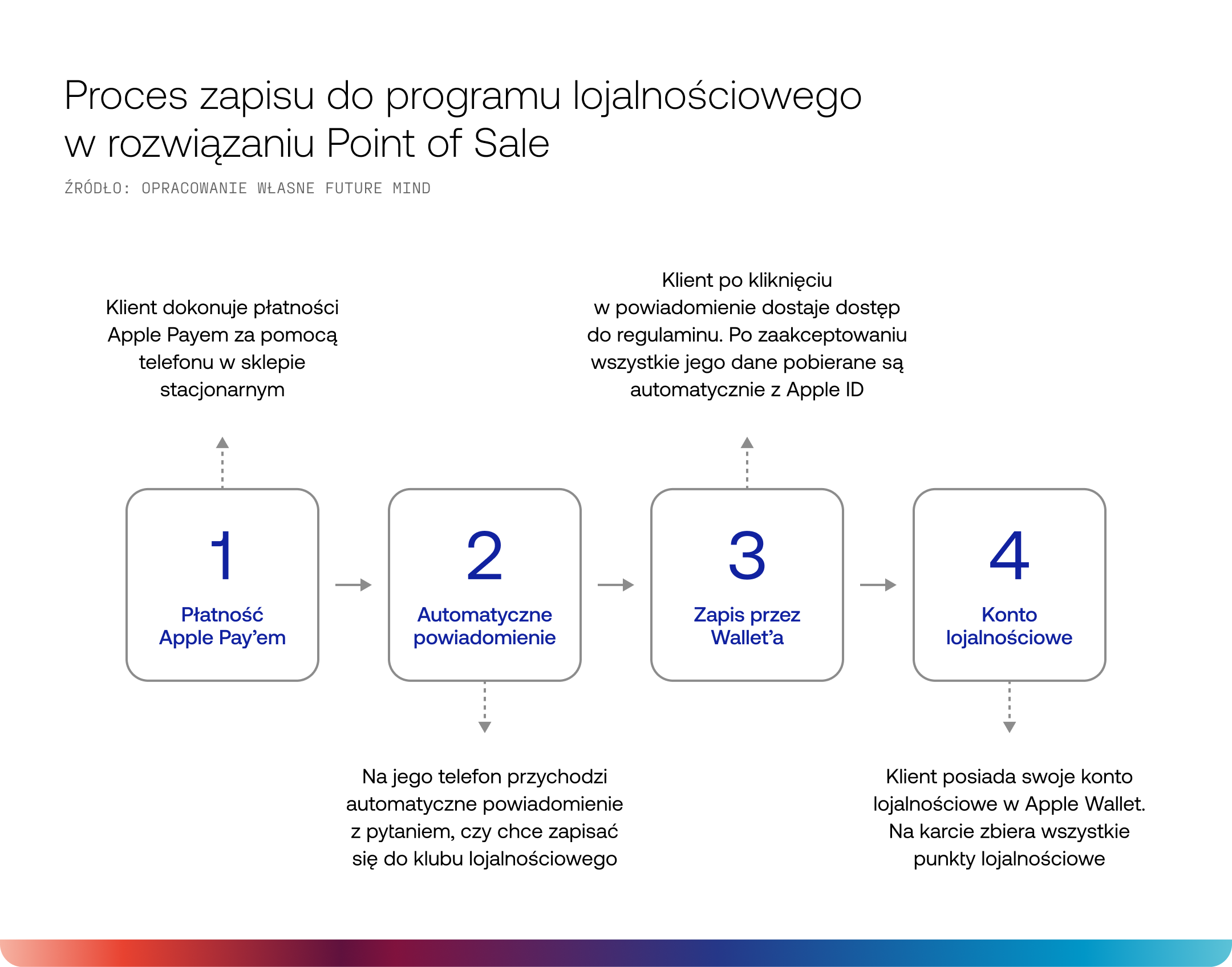

Standardowo zapis do programów lojalnościowych wymaga od użytkownika skorzystania z formularza lub aplikacji mobilnej bądź zarejestrowania się w sklepie stacjonarnym.

Rozwiązanie Apple o nazwie „Point of Sale” upraszcza ten proces i pozwala na automatyczny zapis do programu lojalnościowego za pomocą zaledwie dwóch kliknięć, bez konieczności pobierania aplikacji danej marki. Warto jednak podkreślić, że funkcjonalność ta działa na ten moment tylko w środowisku phygitalowym (łączącym świat cyfrowy i fizyczny), czyli podczas płatności zbliżeniowych Apple Pay w punktach stacjonarnych.

Sam zapis do programu lojalnościowego jest szybki, łatwy i bezpieczny. Do tego, co najważniejsze, wszystko odbywa się bezpośrednio na ekranie iPhone’a. Po finalizacji płatności zbliżeniowej Apple Pay klient automatycznie otrzymuje na swój telefon powiadomienie z zaproszeniem do programu lojalnościowego oraz możliwość zapisu do niego, a program sam pobiera dane osobowe użytkownika. Po zaakceptowaniu regulaminu programu karta lojalnościowa zostanie automatycznie dodana do portfela Apple, a cały proces trwa dosłownie chwilę.

Funkcjonalność „Point of Sale” zakłada też, że gdy użytkownik posiada już kartę lojalnościową w swoim wallecie Apple, korzystanie z niej odbywa się tak naprawdę automatycznie. Punkty lojalnościowe dodają się „same” podczas płatności Apple Pay za zakupy stacjonarne. Dzięki temu nawet „zapominalscy” gromadzą punkty na karcie.

Dodatkowo za pomocą zaledwie dwóch kliknięć użytkownik może sprawdzić dostępne zniżki i skorzystać z nich podczas zakupów. Użycie karty lojalnościowej przy terminalu w sklepie pozwala również na zarejestrowanie wizyty użytkownika i umożliwia personelowi dostęp do informacji o koncie klienta.

Czy cyfrowe wallety są realną alternatywą dla lojalnościowych aplikacji mobilnych?

Integracja programu lojalnościowego z walletem Apple lub Google bez wątpienia przynosi liczne korzyści biznesowe, do których można zaliczyć:

- zwiększenie powracalności użytkowników,

- zwiększenie częstotliwości zakupów,

- zwiększenie zapisów do programów lojalnościowych

- zwiększenie częstotliwości skanowania cyfrowej karty

- zwiększenie zasięgu marketingowego

- możliwość udostępniania kart innym użytkownikom.

Niemniej przed podjęciem decyzji o integracji istotne jest zweryfikowanie, czy takie rozwiązanie będzie wspierać program lojalnościowy danej marki. Integracja typu Pass ma największy sens przy programach opartych na zbieraniu punktów i/lub skanowaniu aplikacji. W takim przypadku integracja programu z walletem znacząco ułatwia użytkownikom regularne skanowanie kodu przy zakupach.

Sytuacja wygląda jednak inaczej w przypadku programów lojalnościowych, których sednem nie jest wyłącznie skanowanie karty, ale raczej dodatkowe czynności jak np. ręczna aktywacja kuponów. W takim kontekście użytkownicy są zachęcani do regularnego, jak najczęstszego wchodzenia do aplikacji marki, więc integracja z walletem może nie przynieść oczekiwanych rezultatów.

Natomiast integracja Apple typu „Point of Sale”, mimo wielu korzyści dla klientów, jest na ten moment bardziej ciekawostką, którą możemy obserwować zza oceanu. Rozwiązanie to jest ograniczone do płatności offline i urządzeń iOS oraz wymaga stosunkowo kosztownego wdrożenia.

Biorąc pod uwagę obecny zakres możliwości aplikacji wallet oraz ich integracji z programami lojalnościowymi, wydaje się, że nie stanowią one jeszcze realnej alternatywy dla lojalnościowych aplikacji mobilnych marek. Niemniej taka integracja może stanowić cenny dodatek do programu lojalnościowego i pozytywnie wpływać na częstotliwość zakupów.

Co więcej, biorąc pod uwagę kierunek, w jakim zmierzają giganci technologiczni, na czele z Apple i Google, nie można wykluczyć, że w przyszłości integracje z aplikacjami wallet faktycznie staną się standardowymi formami programów lojalnościowych.

Źródła:

PolCard from Fiserv, 2023

Żyjesz w phygitalu, choć o tym nie wiesz, Future Mind, 2024

Autorzy:

Emilia Adamek, Digital Strategist w Future Mind

Maciej Cieślukowski, Senior UX Researcher w Future Mind