Paradoksalnie żadna inna kategoria rynku consumer health nie ucierpiała tak bardzo z powodu ogólnokrajowych ograniczeń wprowadzonych w związku z pandemią COVID-19, jak preparaty na kaszel, przeziębienie i alergię. Obowiązkowe noszenie maseczek ochronnych w połączeniu z mniejszą liczbą interakcji społecznych i podwyższonym standardem higieny doprowadziło do znacznie mniejszej liczby przypadków grypy. Długoterminowe perspektywy, jakie rysują się przed tą kategorią, wyglądają jednak obiecująco, i to nie tylko dlatego, że alergie stanowią problem dla coraz większej części populacji.

Kolejną dużą kategorią omawianego rynku dotkniętą lockdownami (tym razem w sposób pozytywny) były leki przeciwbólowe. Przeciążony system opieki zdrowotnej w dobie pandemii nie mógł sobie poradzić. Bez dostępu do lekarzy Polacy zwrócili się ku samoleczeniu, zastępując fachowe porady i diagnozy środkami przeciwbólowymi stosowanymi na własną rękę. W tym miejscu warto odnotować, że obawy o nadmierne spożycie środków przeciwbólowych wydają się nieuzasadnione. Z rocznymi wydatkami per capita na poziomie 14 dolarów Polska nie wyróżnia się na tle swoich sąsiadów. Jest też dość daleko w tyle za Stanami Zjednoczonymi, gdzie mieszkańcy wydają na leki przeciwbólowe średnio 19 dolarów rocznie.

Oczekuje się, że inne znaczące kategorie, takie jak preparaty trawienne czy dermatologiczne, również wykażą się solidnymi wzrostami. Na pierwszy rzut oka branża consumer health wydaje się mieć w Polsce mocne podstawy. Jednak przyszłe zyski są w niej mniej pewne.

Mądry Polak przed szkodą?

Spojrzenie na rynek z długoterminowej perspektywy pozwala dostrzec, że w jego strukturze dokonują się stopniowe zmiany. Jednym z trendów leżących u ich podstaw jest to, że Polacy, podobnie jak mieszkańcy całego świata, coraz częściej starają się zapobiegać problemom zdrowotnym, zamiast zajmować się nimi po fakcie.

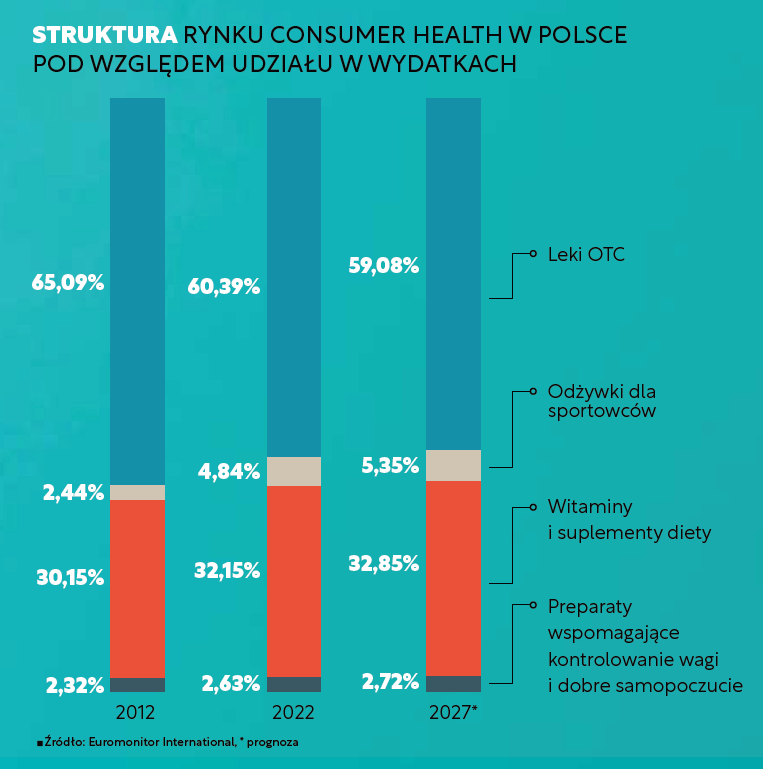

Dziesięć lat temu dwie trzecie wszystkich wydatków na produkty z branży consumer health przypadało na leki OTC (dostępne bez recepty). Udział ten spadł do 60 proc. w 2022 r. i oczekuje się, że pozostanie prawie stabilny w ciągu najbliższych pięciu lat. „Beneficjentami” trendu profilaktycznego były witaminy i suplementy diety, których notowania wzrosły z 30 proc. w roku 2012 do 32 proc. w roku 2022, oraz odżywki dla sportowców – udział tych ostatnich w całkowitych wydatkach zwiększył się w tym okresie z 2 do 5 proc., a więc ponaddwukrotnie.

Co ciekawe, wydatki na preparaty wspomagające kontrolowanie wagi i dobre samopoczucie ledwo drgnęły w ciągu dziesięciu lat, co sugeruje, że firmom, które je produkują, nie udało się wykorzystać trendu dążenia do osiągnięcia sylwetki idealnej. Polacy zapytani w 2022 r. o stosunek do odchudzania jako najbardziej preferowane rozwiązania zmierzające do utraty wagi wskazali większą ilość ćwiczeń fizycznych (48 proc.), a następnie spożywanie mniejszej ilości cukru i picie większej ilości wody. Tylko 12 proc. wybrało produkt odchudzający.

Zwrot w kierunku profilaktyki mógłby nastąpić szybciej, gdyby nie obecny stan zdrowia Polaków. Według badania Euromonitor International Health and Nutrition Survey przeprowadzonego w 2022 r. mieszkańcy naszego kraju należą do najmniej zdrowych nacji na świecie. Na pytanie „Czy obecnie masz jakieś poważne schorzenia lub choroby (takie jak rak, cukrzyca, choroby serca itp.)”, twierdząco odpowiedziało aż 24 proc. Polaków, ustępując pod tym względem jedynie Amerykanom i Niemcom. Dla porównania, odsetek respondentów nękanych takimi problemami w Wielkiej Brytanii wynosił 17 proc., we Francji 14 proc., a we Włoszech tylko 11 proc.

Prawo i bezprawie

Dynamikę i strukturę rynku consumer health w ciągu najbliższych kilku lat kształtować będą nie tylko czynniki konsumenckie. Dochodzą do nich także kwestie prawne, a dokładniej przepisy określające zasady reklamowania poszczególnych grup produktów.

Leki OTC od wielu lat podlegają surowym regulacjom w tym zakresie. Na drugim końcu tego bieguna znajdują się suplementy diety. W ich przypadku przepisy, które obowiązują w Polsce (i pozostają w zgodzie z unijnymi), są znacznie łagodniejsze, jednak producenci muszą przestrzegać ograniczeń, jeśli chodzi o wychwalanie rzekomych właściwości leczniczych lub zapobiegawczych produktów tego typu. Trzecia grupa produktowa, ostatnio coraz bardziej widoczna na rynku, to wyroby medyczne, które mogą cieszyć się tym, co najlepsze w przypadku obu wspomnianych wcześniej światów, tj. szerszym gronem odbiorców i oświadczeń o korzyściach zdrowotnych bez konieczności ich uzasadniania. Ponieważ organy regulacyjne dość powoli nadrabiają braki w przepisach dotyczących wyrobów medycznych, dla wielu firm kuszącą perspektywą jest przeformułowanie/przeklasyfikowanie oferty właśnie w tym kierunku.

Gdzie są szanse na wzrosty

Dojrzewanie rynku consumer health w Polsce oznacza, że nie ma na nim już zbyt wielu obszarów do wzrostu. Tylko kilka kategorii produktów wykazuje prognozowany CAGR (średni wskaźnik rocznego wzrostu – red.) na poziomie 5 proc. i wyższym w okresie od 2022 do 2027 r., do tej grupy należą np. odżywki dla sportowców. Zaliczają się do nich także preparaty wspomagające odchudzanie. Oczekuje się, że produkty niszowe, takie jak te zapobiegjące wypadaniu włosów i środki nasenne, również będą wykazywać silny wzrost, odpowiednio dzięki coraz większemu znaczeniu przypisywanemu własnemu wyglądowi i powiększającej się liczbie osób cierpiących na problemy ze snem.

Choć konsumenci zwiększają wydatki na zdrowie, to tradycyjni gracze (producenci leków, witamin i suplementów diety) nie mogą mieć pewności, że zyskają na tym trendzie najwięcej. Na rynek consumer health w Polsce nieuchronny wpływ będzie miało zawrotne tempo rozwoju firm technologicznych. Już teraz obserwujemy symptomy, które na to wskazują. Według danych z badania Euromonitor International Health and Nutrition Survey 30 proc. Polaków posiada ubieralne urządzenie fitness (typu smartwatch czy opaska monitorująca na nadgarstek), 15 proc. ma pulsometr, a 5 proc. korzysta z aplikacji do śledzenia alergii sezonowych. Chociaż rozwiązania tego typu nie są pozycjonowane jako bezpośrednia konkurencja dla tabletek czy syropów, elektroniczne gadżety oraz oprogramowanie, które za nimi stoi, wpisują się w profilaktyczną niszę.

Zdrowie kosztuje

Jednocześnie należy podkreślić, że poważną przeszkodą dla wzrostu rynku consumer health w przyszłości pozostaje szalejąca inflacja. Rosnące globalne koszty składników, niedobory w łańcuchu dostaw oraz inne towarzyszące im czynniki powodują ból głowy zarówno u producentów, jak i konsumentów. Jak pokazuje Euromonitor International’s Consumer Health Price Tracker, sportowe produkty białkowe to kategoria, w której odnotowano największy średni wzrost cen jednostkowych – o 48 proc. od stycznia 2021 do października 2022 r. Na kolejnych dwóch miejscach uplasowały się gaza, bandaże i inne środki opatrunkowe oraz miejscowe środki bakteriobójcze/antyseptyczne. Ceny produktów z tych dwóch kategorii wzrosły we wspomnianym okresie odpowiednio o 34 i 31 proc. Nie powinno to dziwić, gdyż mieliśmy do czynienia z niedoborami tych wyrobów na rynku wynikającymi z ogromnych wysyłek na Ukrainę. W tej sytuacji pocieszająca dla konsumentów może być informacja, że nie wszystkie produkty podrożały. Spadła średnia cena jednostkowa witaminy C (o 23 proc.) i złożonych suplementów diety (o 11 proc.). Jest to najprawdopodobniej wynikiem nieznacznego spadku zainteresowania Polaków wszystkimi produktami mającymi związek z odpornością, który zaczął się już w trakcie epidemii COVID-19. Niemniej presja cenowa w tych kategoriach również pozostaje silna, głównie z powodu braku składników.

Autor artykułu: Povilas Sugintas, senior consultant w Euromonitor International. W swojej pracy koncentruje się na Europie Środkowo-Wschodniej i Północnej. Interesuje się trendami konsumenckimi w wielu branżach, takich jak: uroda i higiena osobista, zdrowie, towary luksusowe, odzież i obuwie, akcesoria osobiste i okulary. Jest absolwentem Uniwersytetu Wileńskiego, z dyplomem w dziedzinie zarządzania i administracji biznesowej.

Powyższy artykuł ukazał się w nr 1/2023 magazynu "Wiadomości Handlowe". Zostań naszym prenumeratorem.