Na co zwrócić uwagę podczas wyboru kredytu hipotecznego?

Wybór kredytu hipotecznego powinien opierać się na analizie całkowitego kosztu oraz dopasowaniu oferty do Twojej sytuacji finansowej. Nawet niewielkie różnice w parametrach kredytu mogą znacząco wpłynąć na wysokość raty i całkowity koszt zobowiązania.

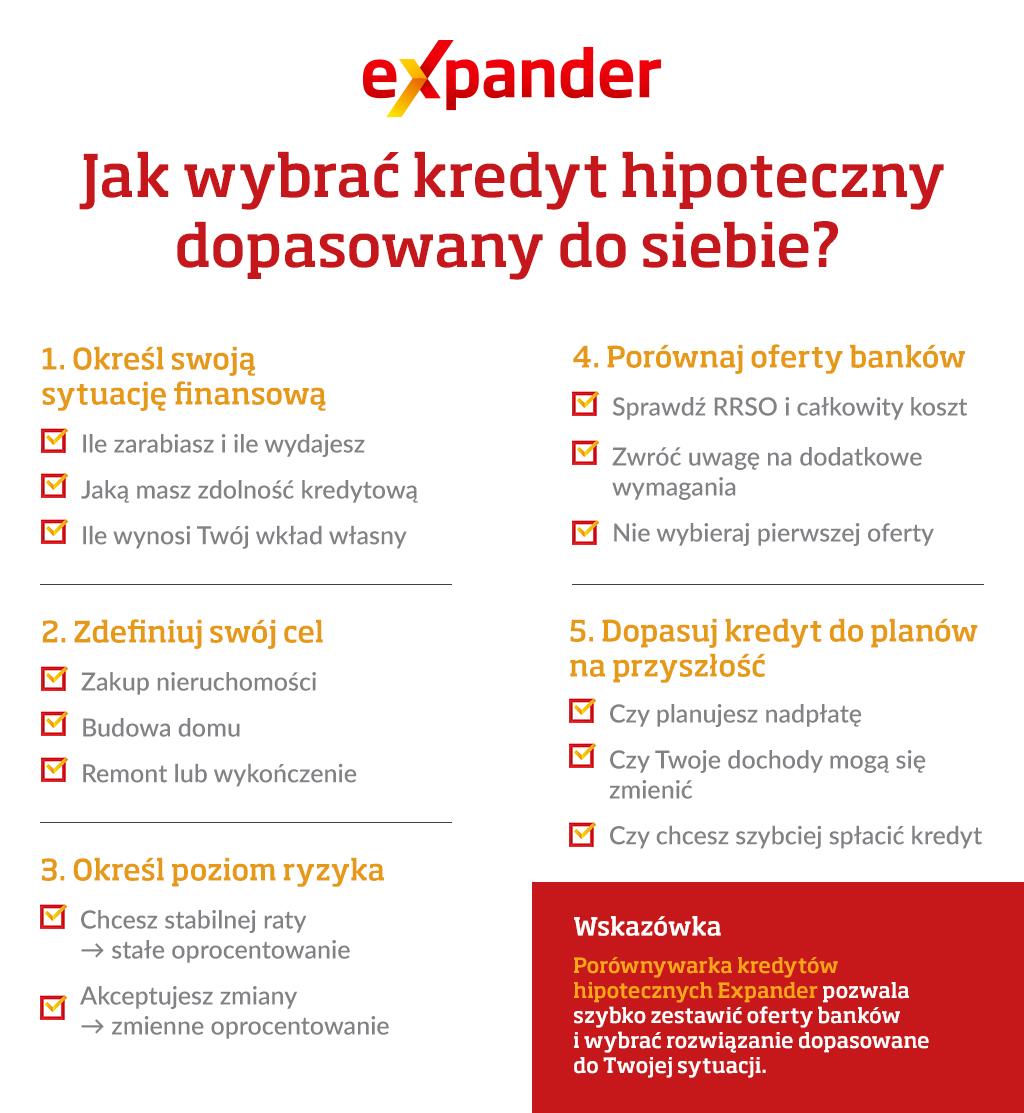

RRSO i całkowity koszt kredytu

RRSO (Rzeczywista Roczna Stopa Oprocentowania) pokazuje pełny koszt kredytu, uwzględniając nie tylko oprocentowanie, ale także prowizje i opłaty dodatkowe. To najważniejszy wskaźnik, który pozwala porównać oferty różnych banków.

Im niższe RRSO, tym tańszy kredyt. Pamiętaj jednak, że atrakcyjna oferta może wiązać się z dodatkowymi warunkami, np. obowiązkowym ubezpieczeniem lub dodatkowymi produktami banku.

Wysokość raty a budżet domowy

Rata kredytu powinna być dopasowana do Twoich możliwości finansowych. Bezpiecznym poziomem jest sytuacja, w której nie przekracza ona około 30–40% miesięcznych dochodów.

Zbyt wysoka rata zwiększa ryzyko problemów ze spłatą, zwłaszcza przy wzroście stóp procentowych lub nieprzewidzianych wydatkach. Dlatego warto zostawić sobie finansowy margines bezpieczeństwa.

Wkład własny

Wkład własny to część wartości nieruchomości, którą finansujesz z własnych środków. Standardowo wynosi on 20%, choć część banków akceptuje 10% przy dodatkowych zabezpieczeniach.

Wyższy wkład własny zwiększa Twoją zdolność kredytową i pozwala uzyskać lepsze warunki kredytu, np. niższą marżę lub brak dodatkowych kosztów.

Zdolność kredytowa

Zdolność kredytowa określa, jaką kwotę kredytu możesz otrzymać. Bank bierze pod uwagę Twoje dochody, formę zatrudnienia, zobowiązania oraz historię kredytową.

Im stabilniejsze dochody i niższe obciążenia, tym większa szansa na uzyskanie kredytu i korzystniejszych warunków. Dlatego przed złożeniem wniosku warto uporządkować finanse i ograniczyć zbędne zobowiązania.

W praktyce ocena wszystkich tych elementów jednocześnie może być trudna, szczególnie jeśli nie masz doświadczenia w analizie ofert kredytowych. Ekspert finansowy – np. z firmy takiej jak Expander – jest w stanie przeanalizować Twoją aktualną sytuację, porównać propozycje różnych banków i wskazać rozwiązanie najlepiej dopasowane do Twoich potrzeb. Dzięki temu łatwiej podejmiesz świadomą decyzję i unikniesz wyboru kredytu, który w dłuższej perspektywie okaże się zbyt kosztowny.

Kredyt hipoteczny ze stałym czy zmiennym oprocentowaniem?

Wybór między stałym a zmiennym oprocentowaniem wpływa bezpośrednio na wysokość raty i poziom ryzyka kredytu. Nie ma jednego rozwiązania dla wszystkich – najlepsza opcja zależy od Twojej sytuacji finansowej i podejścia do ryzyka.

Oprocentowanie stałe

Stałe oprocentowanie oznacza, że rata kredytu nie zmienia się przez określony czas, najczęściej 5–7 lat. Dzięki temu masz pełną kontrolę nad wydatkami i łatwiej planujesz budżet domowy.

To rozwiązanie sprawdzi się, jeśli:

-

zależy Ci na stabilności raty,

-

chcesz uniknąć ryzyka wzrostu kosztów,

-

cenisz przewidywalność wydatków.

Oprocentowanie zmienne

Oprocentowanie zmienne zmienia się wraz ze stopami procentowymi. Oznacza to, że Twoja rata może zarówno rosnąć, jak i spadać.

To rozwiązanie może być korzystne, jeśli:

-

akceptujesz ryzyko zmian wysokości raty,

-

liczysz na spadek stóp procentowych,

-

masz większy zapas finansowy.

Co wybrać?

Jeśli zależy Ci na bezpieczeństwie i stabilności, lepszym wyborem będzie oprocentowanie stałe. Jeśli natomiast chcesz skorzystać z potencjalnych spadków stóp procentowych i akceptujesz ryzyko, możesz rozważyć oprocentowanie zmienne.

Jaki kredyt hipoteczny wybrać w Twojej sytuacji?

Najlepszy kredyt hipoteczny zależy od Twojej sytuacji finansowej, poziomu ryzyka, jaki akceptujesz, oraz planów na przyszłość. Ten sam produkt nie będzie optymalny dla każdego, dlatego warto dopasować wybór do swoich możliwości i celów.

Jeśli masz wysoką zdolność kredytową

Masz dostęp do szerszej oferty banków i możesz negocjować lepsze warunki kredytu. W takiej sytuacji warto skupić się na obniżeniu całkowitego kosztu, np. poprzez niższą marżę lub brak prowizji.

Dobrą strategią jest porównanie kilku ofert i wybór tej, która ma najniższe RRSO. Pomocna może być porównywarka kredytów Expander, która pozwala szybko zestawić propozycje różnych banków i wybrać najkorzystniejszą opcję.

Jeśli masz niski wkład własny

Przy niższym wkładzie własnym wybór banków jest ograniczony, a warunki kredytu mogą być mniej korzystne. W takiej sytuacji warto zwrócić uwagę na oferty akceptujące 10% wkładu oraz dokładnie przeanalizować dodatkowe koszty, np. ubezpieczenie.

Porównanie ofert jest szczególnie ważne, ponieważ różnice w wymaganiach banków mogą znacząco wpłynąć na dostępność kredytu.

Jeśli boisz się wzrostu rat

W takim przypadku lepszym rozwiązaniem będzie kredyt ze stałym oprocentowaniem. Zapewnia on stabilność raty przez kilka lat i pozwala uniknąć ryzyka nagłego wzrostu kosztów.

To dobry wybór, jeśli zależy Ci na bezpieczeństwie finansowym i przewidywalności wydatków.

Jeśli planujesz nadpłatę

Jeśli zakładasz wcześniejszą spłatę kredytu, zwróć uwagę na warunki nadpłaty i ewentualne prowizje. Warto wybrać ofertę, która umożliwia elastyczne zarządzanie zobowiązaniem bez dodatkowych kosztów po kilku latach.

W takiej sytuacji kluczowe jest dopasowanie kredytu do Twojej strategii finansowej, a nie tylko wybór najniższej raty na początku.

Jak wybrać najlepszy kredyt hipoteczny?

Aby wybrać najlepszy kredyt hipoteczny, nie wystarczy sprawdzić jednej oferty – kluczowe jest porównanie kilku propozycji i analiza najważniejszych parametrów.

Trzymaj się kilku prostych zasad:

-

porównaj oferty co najmniej kilku banków – różnice w kosztach mogą być znaczące,

-

sprawdź RRSO, a nie tylko wysokość raty – to ono pokazuje realny koszt kredytu,

-

dopasuj ratę do swojego budżetu – zostaw sobie margines bezpieczeństwa,

-

zwróć uwagę na dodatkowe warunki – np. ubezpieczenia lub wymagane produkty bankowe,

-

sprawdź możliwość wcześniejszej spłaty – to ważne, jeśli planujesz nadpłatę kredytu.

Największym błędem jest wybór kredytu na podstawie jednej propozycji lub kierowanie się wyłącznie wysokością raty. W praktyce najkorzystniejsze warunki często znajdują się w ofertach, których na początku nie bierzesz pod uwagę.

Czy warto skorzystać z pomocy eksperta kredytowego?

Tak, ponieważ ekspert kredytowy pozwala szybciej i bezpieczniej wybrać najlepszy kredyt hipoteczny dla Ciebie. Zamiast analizować oferty wielu banków samodzielnie, otrzymujesz porównanie dopasowane do Twojej sytuacji finansowej i realnych możliwości.

Ekspert finansowy sprawdza Twoją zdolność kredytową, porównuje dostępne oferty i wskazuje rozwiązania, które masz największą szansę uzyskać. Dzięki temu unikasz przypadkowych decyzji i ograniczasz ryzyko wyboru kredytu, który w dłuższej perspektywie okaże się zbyt kosztowny.

Na rynku działają firmy, które specjalizują się w takim wsparciu – jedną z nich jest Expander. To marka obecna w Polsce od ponad 20 lat, która łączy wieloletnie doświadczenie z nowoczesnym podejściem do finansów. Dzięki wykorzystaniu narzędzi analitycznych i dostępowi do ofert wielu banków w jednym miejscu, Expander umożliwia szybkie i kompleksowe porównanie dostępnych rozwiązań.

Najważniejsze korzyści:

-

dostęp do ofert wielu banków bez konieczności samodzielnego porównywania,

-

dopasowanie kredytu do Twojej sytuacji finansowej,

-

wsparcie na każdym etapie procesu kredytowego,

-

większa szansa na uzyskanie pozytywnej decyzji.

Dzięki temu możesz nie tylko zaoszczędzić czas, ale przede wszystkim wybrać kredyt, który będzie odpowiedni dla Twojego budżetu w długim terminie.

Często zadawane pytania

Ile trzeba zarabiać, żeby wziąć 400 tys. kredytu?

Aby otrzymać kredyt hipoteczny na 400 tys. zł, dochód netto gospodarstwa domowego powinien wynosić zwykle od około 6 000 do 10 000 zł miesięcznie. Dokładna kwota zależy od liczby osób na utrzymaniu, formy zatrudnienia oraz aktualnych zobowiązań. Im wyższe i bardziej stabilne dochody, tym większa szansa na uzyskanie kredytu i lepsze warunki finansowania.

Ile wynosi rata kredytu 400 tys. na 20 lat?

Rata kredytu hipotecznego na 400 tys. zł na 20 lat wynosi orientacyjnie od około 2 800 do 3 400 zł miesięcznie. Wysokość raty zależy od oprocentowania, rodzaju rat (stałe lub malejące) oraz oferty banku. Dokładną kwotę warto sprawdzić indywidualnie, np. za pomocą kalkulatora kredytowego Expander.

Ile wynosi rata kredytu 300 tys. na 30 lat?

Rata kredytu hipotecznego na 300 tys. zł na 30 lat wynosi zwykle około 1 800–2 300 zł miesięcznie. Dłuższy okres kredytowania obniża ratę, ale zwiększa całkowity koszt odsetek. Dlatego warto dopasować okres spłaty do swoich możliwości finansowych.

Czy kredyt hipoteczny się opłaca?

Kredyt hipoteczny opłaca się, jeśli jest dopasowany do Twojej sytuacji finansowej i nie obciąża nadmiernie budżetu. Dla wielu osób to jedyny sposób na zakup nieruchomości, ale wymaga dokładnej analizy kosztów. Kluczowe jest porównanie ofert i wybór rozwiązania, które zapewni stabilność finansową w długim terminie.